毅兴智能IPO:未分配利润为负仍巨额分红 频繁违法违规考验内控有效性

发布日期:2024-02-08 07:20 点击次数:193炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

IPO审核中,员工“五险一金”缴纳情况一直是关注重点,近期拟IPO企业鼎镁科技还因社保问题被否。

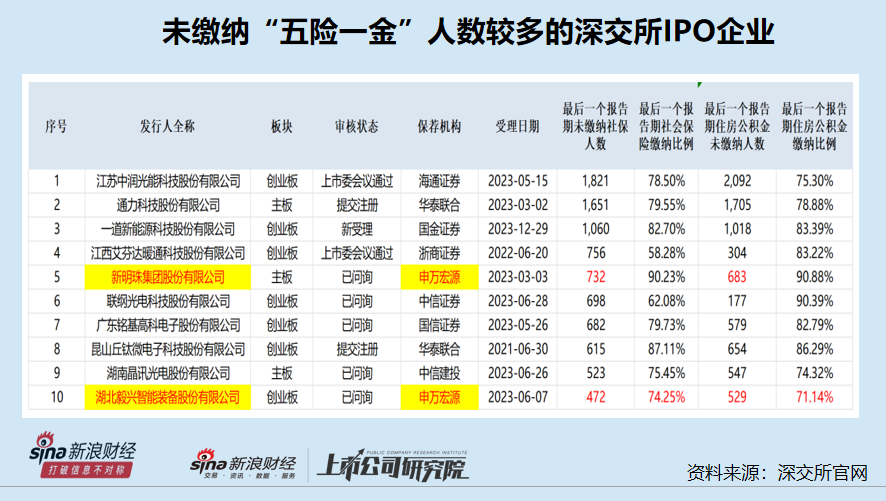

截至1月2日,在深交所335家在审IPO企业中(以交易所受理为标准,不包含已终止及已发行项目),最后一个报告期末未员工缴纳社保的人数超过200人,或未缴纳社保员工数量超过了总员工数的10%且人数超过100人的企业有25家。

其中,毅兴智能至少未给500多名员工缴纳社保及公积金,且缴纳比例低于75%。未给数百名公司员工缴纳社保,可毅兴智能却大手笔分红,尤其在未分配利润为负的情况下还“借钱”分红,或不符合监管规定,与撤回IPO申请的福华化学、环亚科技有类似之处。

未分配利润为负仍“借钱”分红 回复监管问询“偷工减料”

招股书显示,毅兴智能主营业务为精密零组件及智能数控机床产品的研发、生产和销售,其中精密零组件包括滤波器和精密结构件产品,为公司贡献了90%以上的收入。

报告期内,毅兴智能多次现金分红,其中2021年4月现金分红1,973.37万元(以2021年3月31日财务数据为基准),2022年4月现金分红3,007.04万元。

但毅兴智能2021年的现金分红,是在未分配利润为负值的情况下进行的。申报材料显示,毅兴智能以未经审计的截至2021年3月31日的原始财务报表为基准,母公司报表中未分配利润为3,441.48万元,合并财务报表未分配利润为-556.19万元。

毅兴智能解释称,根据《关于编制合并会计报告中利润分配问题的请示的复函》(2000年出台)的规定,“编制合并会计报表的公司,其利润分配以母公司的可分配利润为依据。”

但毅兴智能的解释存在一定疑问,因为后来监管部门根据实务中出现超额分配问题(如做大母公司资产和利润,将亏损和负债转移到子公司进而超额分配),修订了相关条文。

2011年深交所出台的《中小企业板信息披露业务备忘录第33号:利润分配和资本公积转增股本》规定:利润分配应当以母公司的可供分配利润为依据。同时,为了避免出现超分配的情况,上市公司应当按照合并报表、母公司报表中可供分配利润孰低、可用于转增的资本公积金额孰低的原则来确定具体的分配比例。2015年《深圳证券交易所创业板上市公司规范运作指引》延续了这一规定。

来源:《深圳证券交易所创业板上市公司规范运作指引》

来源:《深圳证券交易所创业板上市公司规范运作指引》

根据《公司法》等法律规定,公司分配当年税后利润时,应该按照以下顺序进行:弥补以前年度亏损,交所得税,提取法定盈余公积和公益金,提取任意盈余公积,分配优先股股利和分配普通股股利,最后剩下的就是年终未分配利润。未分配利润为负值,说明公司弥补亏损、交税或提取公积金等还存在缺口,抑或分红过多导致未分配利润为负。

此外,证监会2月份出台的《监管规则适用指引——发行类第7号》,明确指出“未分配利润为负、不具备现金分红能力”。因此,毅兴智能在合并报表未分配利润为负的情况下巨额分红,是涉嫌违法违规的,尽管公司分红时并不是深交所上市公司。

毅兴智能也认识到这一点,并承认超额分红,因此在申报IPO前夕做了自己认为可行的补救措施:公司以截至2022年9月30日的财务数据为基准,向全体股东派发现金红利总额2161.31万元(含税),抵减2021年度1973.37万元(含税)超额利润分配款项及相应利息。

不过,毅兴智能的补救措施能否消除会计基础与财务内控不规范的嫌疑,还有待验证。近期,未分配利润为负仍巨额分红的福华化学和环亚科技,皆撤回了上市申请。

在回复深交所问询时,毅兴智能还有“偷工减料”之嫌,深交所要求毅兴智能说明2021年超额分红的合理性及必要性,然而公司及保荐人申万宏源只说明了2021年分红有依据,有一定的合理性,但没有说明必要性。

事实上,毅兴智能2020年还处于亏损状态,经营活动产生的现金流净额更是连续为负值,这种情况下分红的合理性及必要性恐不足。尤其是,公司账面上的货币资金少得可怜,而资产负债率较高,有投资者质疑公司“借钱分红”。

2020年末,毅兴智能账面上的货币资金仅0.07亿元(交易性金融资产为0),而有息负债(短期借款、长期借款、一年内到期的非流动性负债、应付债券之和)高达1.87亿元,当年的资产负债率为63.83%,经营活动产生的现金流净额为-1.17亿元。

有钱超额分红却未给大量员工缴纳社保

尽管毅兴智能在账面货币资金少得可怜、有息负债居高不下、经营净现金流持续为负的情况下巨额分红,却未给大量员工缴纳社保。

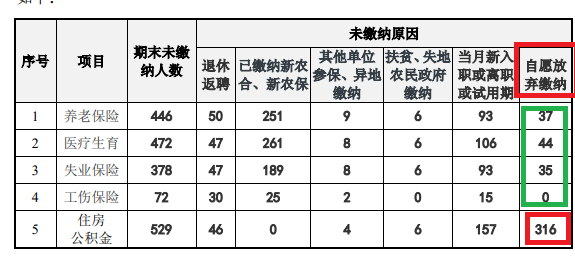

截至2023年上半年末,毅兴智能共有员工1,833人,足额足项缴纳五项社会保险的员工为1,361人,占比74.25%,未缴纳人数高达472人;缴纳住房公积金的人数为1,304人,占比71.14%,未缴纳人数高达529人。

根据《社会保险法》相关规定,用人单位和劳动者应当依法参加社会保险,缴纳社会保险费。根据《住房公积金管理条例》之规定,单位应当按时、足额缴存住房公积金,不得逾期缴存或少缴。因此,毅兴智能为给数百名员工缴纳“五险一金”的行为显属违法,或不符合“合规经营”的IPO审核条件。

来源:招股书

来源:招股书

毅兴智能解释称,部分员工自愿放弃缴纳“五险一金”,但不能免除公司的责任和义务。人社部及多个省市的地方人社局都表示,社会保险是国家强制实行的社会保障制度,用人单位和职工参加社会保险并按时足额缴纳社保费用,既是用人单位和职工的合法权利,也是应尽义务,不能根据职工或者用人单位意愿而免除。

研究认为,拟IPO企业如果未给大量员工缴纳社会保险,一是关注是否合规经营、是否属于重大违法;二是补缴社保公积金后,是否会对公司持续盈利造成影响,是否符合申报上市条件;三是关系到会计基础的规范性和内部控制的有效性,是否存在重大错报风险。

近期,IPO企业鼎镁科技被否。上市委认为,鼎镁科技未依法足额缴纳社会保险费和住房公积金,报告期内财务报表未在所有重大方面公允反映发行人的财务状况和经营成果,不符合IPO要求。

招股书显示,鼎镁科技报告期内为员工缴纳五险一金的比例都在96%以上,而毅兴智能报告期内给员工足额缴纳“五险一金”的比例都在72%以下,显著逊于被否的鼎镁科技。那么,净利润规模较小的毅兴智能是否也存在重大错报风险?

2020-2022年、2023年上半年,毅兴智能扣非归母净利润分别为-0.11亿元、0.16亿元、0.74亿元和0.23亿元,2021年刚刚扭亏,且盈利波动较大。

频繁违法违规考验内控有效性

毅兴智能不仅未给大量员工缴纳五险一金,还存在许多其他类型的违法违规,如公司报告期内持续存在通过关联方转贷、无真实交易背景的票据使用等问题,这都考验着公司内控的有效性。

报告期内,毅兴智能将取得的银行贷款先转付到鑫铎丰,鑫铎丰将贷款用于支付供应商货款、转回至公司、支付员工报销款, 转贷金额分别为5660万元、5926万元、2000万元。不仅有转贷,公司实控人聂仁豪于2020年8月从鑫铎丰支取公司转贷资金490万元,构成实控人变相对公司资金占用。

报告期内,毅兴智能还有多起无真实交易背景的票据使用,如向非金融机构贴现、大票换小票、票据背书等,累计金额超2亿元。

招股书显示,聂仁豪、伏海浪夫妇二人合计控制毅兴智能95.31%的股权,为公司实际控制人。

A股实践中,不少实控人享有绝对控制权的上市公司,会出现财务造假、利益输送等严重侵害公司利益的问题,不少上市公司被实控人掏空,二级市场一地鸡毛。

毅兴智能还没有上市,就出现了很多起实控人占用公司资金的行为,如上文提到的利用转贷变相占用公司资金、超额分配利润等。

此外,毅兴智能还因“计算错误”令实控人夫妇间接占用公司资金。公告显示,2020年4月24日,毅兴智能向聂仁豪、伏海浪控制的广同投资支付2018年度分红尾款时,因计算失误导致多支付分红款586.43万元,广同投资已于2020年6月30日归还。

既然2020年4月就发现了“计算错误”,实控人为何过了2个月才改正错误?并且,2018年度的分红,到了2020年4月才发现有错误,毅兴智能的会计基础的规范性和财务内控的有效性,确实需要提高。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察